Roscigno. «A chi pensa che la gestione di un Istituto di Credito sia solo sfoggio di numeri, dimensioni ed utili, dia uno sguardo. Il Nostro concetto di “Servizio” è avere Clienti che la notte riposano sereni, certi di aver fatto la scelta migliore per i frutti dei loro sacrifici e per l’avvenire della loro famiglia. E un saluto per strada che ha il sapore della stima e del rispetto è per Noi della Banca Monte Pruno l’utile più importante che un Cliente può ritornarci. Questi siamo noi.» con questa dichiarazione la Banca Monte Pruno, diretta da Michele Albanese, esprime grande soddisfazione per il riconoscimento ottenuto dall’indagine condotta da L’Espresso su bilanci e pericoli del piccolo credito, il cui approfondimento sarà possibile leggere nel numero in edicola da domani, domenica 23 aprile.

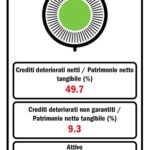

La crisi dei grandi gruppi ha messo in secondo piano i guai delle banche popolari, di credito cooperativo e rurali sparse per il territorio. I cui bilanci spesso sono preoccupanti per questo L’Espresso ha riacceso il faro sui rischi connessi alle banche locali: i vari istituti di credito cooperativo, casse rurali, casse di risparmio e popolari, comprese quelle che hanno modificato il loro status giuridico in società per azioni. In base ai bilanci al 31 dicembre 2015 di un campione di 377 banche con attivi inferiori a 5 miliardi, i cui dati sono stati elaborati da R&S, la società di ricerche e studi di Mediobanca, si è ottenuta la fotografia più aggiornata delle banche che operano a più diretto contatto col territorio. Il campione è ordinato in base a un punteggio, a un ordine di gravità, cui corrisponde un colore. Sono indicate in rosso le banche a più alto rischio fallimento, in giallo quelle a medio rischio e in verde quelle a basso rischio. Alla formazione del punteggio concorrono quattro indicatori: 1. l’incidenza dei crediti deteriorati netti sul patrimonio netto tangibile della banca, 2. l’incidenza delle sofferenze sullo stesso patrimonio netto, 3. la svalutazione dei crediti deteriorati sui ricavi 4. e il cosiddetto cost/income, cioè il rapporto tra costi operativi e ricavi, il principale indicatore di efficienza. Quando i crediti deteriorati superano il 100 per cento del patrimonio netto tangibile, l’equilibrio delle banca comincia ad essere compromesso. Quando arrivano a rappresentare, come in taluni casi, tre, quattro, cinque, sei o anche sette ed otto volte il patrimonio netto, significa che la banca è ad alto rischio di fallimento, se non già fallita. «Un bel semaforo verde denota la Banca Monte Pruno tra quelle più solide d’Italia, in base ad alcuni valori come i crediti in stato di difficoltà di recupero, l’incidenza dei costi, il patrimonio ed i ricavi. Sono solo tre le BCC del salernitano presenti in questa classifica che dà, ancora una volta, lustro e valore alla Nostra Banca» concludono con grande soddisfazione dalla Banca Monte Pruno .